Õpetajast investor: säästa on tegelikult võimalik igasuguse palganumbri korral

1. september 2016, 21:08

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Olen õppinud, et sellist asja nagu «tean kõike investeerimisest» pole olemas, kinnitab õpetajana töötav Maarika ja lisab, et investeerimine nõuab pidevalt aju harjutamist ning tegelikult on võimalik säästa ka väikese sissetuleku juures.

Mida võib praegu sinu investeerimisportfellist leida?

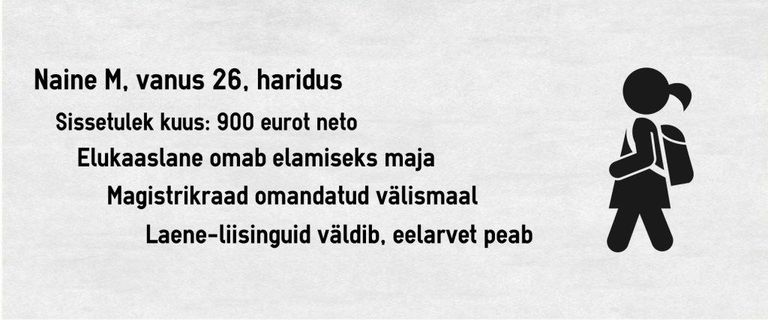

1500 eurot ühisrahastuses, 1100 eurot Balti dividendiaktsiates (TVEAT, MRK, TKM).

Kui palju kulub sul aega investeeringute haldamiseks?

Alates jaanuarist üritan iga päev vähemalt ühe investeerimisteemalise artikli läbi lugeda.

Naasid 2015 Eestisse ja tööle asudes teenisid 500 eurost kuupalka. Kui keeruline/lihtne on Eestis sellise palganumbriga hakkama saada? Millised olid suurimad väljakutsed?

Olin valmistunud selleks, et Eesti täiskohaga töö palganumbrid vastavad sellele, mida muidu poole kohaga/lisatöid tehes välismaal teenisin. Mul olid säästetud mõned tuhanded eurod, et alguses hakkama saada.

Ometigi kui tööintervjuul teatati, et täiskohaga alustava õpetaja kuupalk on 900 eurot, siis võttis korraks sõnatuks küll. Õnneks oli Eestisse tulles mul võimalik kohe tööle asuda. See tegi kohanemise ilmselt kergemaks. Mul oli alguses väga raske kohaneda oma uue palganumbriga.

Kolisin kodumaale naastes oma poiss-sõbra juurde ning kuna majas oli vaja veidi remonti teha, siis alustasime maja n-ö kohendamisega. Esimesed paar kuud oli vaja kohaneda, et oma kulutused kontrolli alla saada (et mitte mõelda oma vana palganumbrit arvestades).

Väga raske oli ka see, et Eestis on müügil kallis mööbel ja kodutehnika (hind ei peegelda kvaliteeti, teistes lääneriikides on selles suhtes palju odavam elada). Ma pole mitte ühtegi riideeset selle aasta jooksul Eestist ostnud, sest see oleks liiga kallis. Tellin need vähesed vajalikud riideid ja ka palju muid asju (nt kööginõud) internetist.

Töötad koolis – kuidas tunnetad töö ja kompensatsiooni suhet? Kas saad palka õiglaselt arvestades oma panust/haridust?

Minu jaoks on väga kummaline, et koolis ei arvestata õpetaja haridustaset palganumbri määramiseks. Õpetaja/vanemõpetaja ametijärk sõltub sellest, mida koolil hetkel vaja on. Pidevalt on suund kulude (milleks siis on õpetaja palk) kokkuhoidmise suunas, mis on ka arusaadav, arvestades kooli eelarvet.

Ühest küljest ma saan aru, miks õpetajate palganumbrid nii väikesed on. Samas on paljud mu kolleegid, kes ilmselt alguses pingutasid ja iga päev 100 protsenti, nüüdseks lihtsalt käega löönud ja kirjutavad võimalikult lihtsalt õpilastele positiivsed hinded välja, et liiga palju vaeva nägema ei peaks. Selle tõttu on mul tekkinud tunne, et keegi üle viie aasta hea õpetajana vastu ei pea.

Ma lihtsalt ei taha viletsat tööd teha ning kahjuks tähendab see algajale õpetajale iga päev ületunde (mõnel päeval olen õhtul tööl kella kaheksani). Ma armastan õpetamist ja õpilaste tagasiside on olnud väga positiivne, aga ma tean, et tulevikus peaksin ma eriala vahetama (või kasvõi poole kohaga omaenda äriga tegelema), sest muidu saab minust mossis kuivik, kes ainult oma palganumbrit kirub. Praegu mõtlen ma palga asemel pigem sellele, kui ilus pikk suvepuhkus mul on! Lisatöid suveks leiab alati.

Kuidas leidsid enda jaoks investeerimise? Lapsepõlv? On sul kogu aeg huvi olnud? Milline oli koolis sinu finantsharidus?

Igasugune finantsharidus koolis täiesti puudus ja kahjuks on terve mu pere väga investeerimiskauge. Millegipärast mõtlesin ma aga juba väikesest peale raha säästmisele. Mul on eriti eredalt meeles, kuidas vanaema mulle Elistvere loomapargi külastuse ajal raha andis, et ma endale midagi ostaksin. Mina aga ei saanud kuidagi aru, miks ma peaksin selle 10 krooni ära raiskama? Võiksin selle raha hoopis ülejäänud taskuraha juurde panna, sest äkki võib vaja minna seda millegi muu jaoks.

Ma isegi ei teadnud, mille jaoks ma seda suuremat summat kogusin. Kuskil ajusopis oli lihtsalt teadmine, et kui mul on raha, siis ma ei sõltu väga kellestki ja saan omaenda otsuseid teha. Minu vanaema aga ei saanud õhtul mitte kuidagi sellest aru, miks ma raha jäätise ja kommide peale ära ei kulutanud. Oli teine isegi natuke pahane.

Kuskil 8-aastasena avas ema mulle Hansapangas pangakonto ning kogusin usinalt sinna raha. Mul on meeles, kuidas ma ükskord panka 400 krooni väärtuses 1-krooniseid münte viisin ja teller neid käsitsi üle lugema pidi (mündiautomaate siis kõikides pankades polnud). Oma raha andis hea kindlustunde – kui mul oli millegi jaoks raha vaja, siis ei pidanud ma seda kunagi vanematelt küsima minema, sest mul oli pangakontol alati vajalik summa olemas. Ometi avasin kogumishoiuse alles 20-aastaselt, kui Swedbanki suviste lisatöödega teenitud raha viisin ja pangatöötaja märkis, et turvalisem oleks raha kogumishoiusel hoida.

Minu jaoks oli alati oluline, et ma vajadusel saaksin oma raha kasutada ning kogumishoiuse madalaid intresse vaadates ei saanud ma kuidagi aru, miks inimesed peaksid investeerimisega oma raha «kinni panema».

Kuna olen uudishimulik, siis pärast kogumishoiuse avamist katsetasin kohe ka Swedbanki poolt pakutava 3-aastase investeerimishoiusega. Kolme aasta möödudes sain pangalt kirja, et investeering ei tootnud mingit tulu. Arusaadavalt ei tekitanud see minus edasist huvi investeerimise vastu.

Kuskil mõned aastat tagasi mainis sõbranna, et üks tema tuttavatest investeeris oma vaba raha Bondorasse (tol ajal oli portaalil veel nimeks isePankur). Lugesin natuke portaali kohta, avasin konto ja kandsin sinna mõnisada eurot ja unustasin asja kohe ära, sest ülejäänud säästud kulusid järgmisesse riiki kolimisele.

Huvitaval kombel, kui ma nüüd hakkan natuke pingsamalt meenutama, siis olen ma läbi lugenud nii mõnedki investeerimisalased raamatud (nt Ramit Sethi jne), aga need olid kuidagi nii Ameerika- põhised, et ma ei kaalunudki antud teadmiste rakendamist Eesti kontekstis (välismaal ei saa ma Eesti kodanikuna nt 401(k)-ga liituda). On ääretult tore, et Roosaare usinalt kirjutama on hakanud.

Kui mõtled oma tutvusringkonnale, kas siis on investeerimine/rahateemad populaarsed?

Keegi kõva häälega sellest küll ei räägi. Mõnikord tundub, et investeerimisteema on inimeste jaoks sama nagu seksist rääkimine. Isegi kui action toimub, siis kõva häälega teistele sellest ei räägi – mine tea, arvavad veel, et teen midagi imelikku. Ma ei tea oma Eesti tutvusringkonnast kedagi, kes investeeriks (enamikul on siiski hädaolukorra fond). Minu poiss-sõber alustas minu soovitusel Bondorasse investeerimist pärast minuga tutvumist.

Kui kindlalt tunned ennast oma praeguse rahalise olukorra juures?

Kunagi ei saa ennast päris kindlalt tunda, sest alati tundub, et võiks sääste rohkem olla. Olen õppinud, et pidevalt peaksid hädaolukorraks olema säästud ja nii kui midagi hädaolukorra fondist võtan, siis üritan sinna 10 protsenti rohkem tagasi kanda niipea kui võimalik. Olen korra reisil olles terviseprobleemi tõttu pidanud tuhandeid eurosid ootamatult kulutama, seega kuigi mu hädaabifond on hetkel mõni tuhat eurot, siis tunnen, et tahaksin natukene rohkem säästa.

Milline on sinu investeerimisstrateegia/filosoofia? Milline on sinu portfell 10 aasta pärast?

Tahan iga kuu hädaolukorrafondi kanda vähemalt 50 eurot, iga kolme kuu tagant kannan mõnele ühisrahastusplatvormile (Bondora, Mintos ja otsin praegu kolmandat) vähemalt 200 eurot. Ideaalis tahaksin, et seitsme aasta pärast oleks mul kuskil viis erineva Balti ettevõtte aktsiaid vähemalt 5000 euro väärtuses ning oleksin alustanud investeerimisega USA aktsiatesse. Praegusel hetkel kannan iga kord, kui vaba raha koguneb üle 300 euro selle summa LHV kontole ja siis kui üle 600 euro on olemas, investeerin Balti aktsiatesse.

Praegu keskendun just Balti turule, sest sellega on hea lihtne (ja suhteliselt odav) harjutada ja kätt proovida, kuidas täpselt ostutehing välja näeb, kuidas hind ajas muutub ja mida see endaga kaasa toob, kuidas dividendid päriselt välja näevad jne. Tahaksin, et umbes kolme aasta pärast (siis kui poiss-sõbra palganumber on natuke suurem) oleks mul LHVs avatud kasvukonto kuhu saaksin kanda vähemalt 200 eurot kuus. Kuna tulevikuplaanid on hetkel lahtised (nt kas jään üldse Eestisse elama), siis julge hetkel ka väga palju suuremaid numbreid ette kujutada.

Kust leiad värsket investeerimisinfot, tutvuseid ja koolitusi? Kellega investeerimisteemadel suhtled?

Otsin aktiivselt investeerimisteemalisi blogisid (Jaak Roosaare, Rahakratt, Dividendiinvestor, Kristi Saare, Jooksen ja Investeerin jne) ning jälgin gruppe Facebookis (vaatan, mida gruppide seintel jagatud, jälgin FB soovitusi sarnastele gruppidele jne). Kahjuks sõbrannadega investeerimise teemadel arutleda ei saa ja seega diskuteerin pigem poiss-sõbraga. Investeerimisraadiot kuulates arutlen mõnikord kõva häälega kaasa.

Naisinvestorite klubi lehe leidsin aga hoopis nii, et üks tuttav imestas, kuidas seal klubis küll inimesed aega raiskavad – et aktsiad ja üürikinnisvara olid tema jaoks «aeglased ja mõttetud».

Millises vanuses sooviksid pensionile minna? Millises seisus on sinu pensionisäästud?

Ideaalses maailmas läheksime mehega pensionile 50-aastaselt, ostaksime väikesed Vespa-rollerid ja alustaksime oma ümbermaailmareisi Itaaliast. Kuna palganumber on väike, siis arusaadavalt on ka pensionifondi seis nukker. Kohe kindlasti ei saa ma loota ainult kohustusliku kogumispensioni peale, kui ma Eestisse elama jään, sest see süsteem on Eestis niivõrd läbikukkunud. Minu investeerimised on kõik suunatud omale viisaka pensioniea loomisele (rolleriga või ilma).

Mis on sinu SUUR eesmärk investeerimisega tegelemisel?

See, et ei peaks vanaduspõlves/pensionile jäädes Eesti riiki kiruma viletsa kohustusliku kogumispensionisüsteemi eest (vt eelmine küsimus).

Kumb on sinu strateegia – kas rohkem säästa või rohkem raha teenida?

Järgneva paar aasta jooksul rohkem raha teenida, et rohkem säästa. Praegu olen ma endale selgeks teinud, kui vähe raha saab tegelikult kulutada vajalike asjade peale ja sellega seoses on saabunud ka arusaamine, et säästa on tegelikult võimalik igasuguse palganumbri puhul. Lisaks sellele olen tõeliselt kaaluma hakanud, kas minu ostud on pigem liability või asset.

Millised on sinu suurimad õppetunnid, mida oled alustades õppinud? Mida soovitaksid teistel teha, kes investeerimisega alustada tahavad?

Nagu Investeerimisraadio koolitusel kaks tarka koolitajat ütlesid: «Keegi pole kunagi öelnud, et oh miks ma küll hiljem ei alustanud.» Hästi oluline on lihtsalt alustada – hädaolukorra fond, ühisrahastus vms, sest pärast seda ei tundu asi enam üldse nii hirmutav.

Olen ka õppinud, et sellist asja nagu «tean kõike investeerimisest» pole olemas. Pidevalt on vaja aju harjutada.

Millised on sinu investeerimisplaanid järgmise 1-2-3 aasta jooksul?

Liikuda Balti turust kaugemale ja «päris» aktsiaid osta. Kauplema niipea veel ei hakka. Pigem avada LHVs kasvukonto. Oma lisatöödest tulevast rahast investeerida (ühisrahastus, aktsiad, fondid) vähemalt 50 protsenti ja püsivalt iga kuu investeerida vähemalt 100 eurot.