Mida varem investeerimisega alustad, seda parem (2)

25. august 2016, 21:02

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

/nginx/o/2016/08/03/5681985t1ha572.jpg)

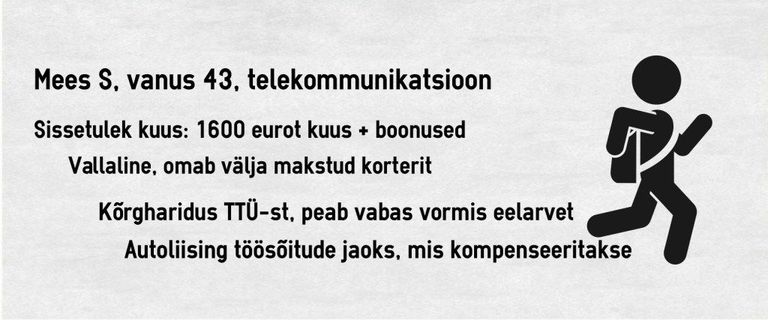

Investeerimisega tasuks algust teha võimalikult varakult, soovitab 43-aastane kogenud investeerija Silver (nimi muudetud).

Mida leiab praegusel hetkel sinu investeerimisportfellist?

Tallinna Börsil 7400 eurot, LHV kasvukonto u 25000 eurot, võlakirjad 4000 eurot – kokku umbes 38500 eurot, lisaks 1000 eurot Bondoras.

Kui suur on ajakulu investeeringute haldamisele?

Kaks kuni neli tundi kuus. Hoian varadel küll igapäevaselt silma peal, ent tehniliselt maksete tegemine võtab vähe aega.

Sinu investeerimisteekond sai alguse juba EVP-de ajal – millised olid sinu esimesed sammud, kust leidsid motivatsiooni ja teadmisi alustamiseks?

Info tuli siis ajalehtedest, vähem TV-st ja raadiost. Sel ajal olid levinud laste elukindlustuslepingud. 18-aastaseks saamisel sai laps siis 1000 rubla oma arvele. Siis avati Hoiupangas esimene arveldusarve. Pangakaarti esialgu ei olnud, oli paberist hoiuraamat. Rahareformini jäi siis veel aasta. Siis jagati elanikele EVP-sid ja sellega seoses hakati rohkem rääkima nende paigutamisest. Kuna minul siis eluaset ei olnud, mida erastada, siis leidsin EVP-dele teise rakenduse- ostsin Saku Õlletehase aktsiaid ja Hansa Investeerimisfondi osakuid.

Kui mõtled oma tutvusringkonnale, kas siis on investeerimine/rahateemad populaarsed?

Ei ole väga populaarsed, eriti sellest juttu pole.

Kui kindlalt tunned ennast oma praeguse rahalise olukorra juures?

Praeguses seisus on teatud kindlus olemas. Lisaks väärtpaberiportfellile on teises pangas arvelduskontol 3000-4000 eurot. Auto, korter ja elu on kindlustatud, Haigekassa tugi on samuti töökoha kaudu olemas. Tööd on jätkunud. Kuna töö on spetsiifiline ja sõltub tehnika arengust (mobiiltelefonide kasutuse kasv ja tavatelefonide ning telefonisüsteemide kasutuse vähenemine) ning selles osas mahud vähenevad, siis võib millalgi olla vaja muuta töö osas fookust või töökohta. Sellega võib kaasneda sissetuleku vähenemine. Samas on pidev tööstaaž ligi 20 aastat ja päris tööta jäädes peaks ka töötukassast mingiks ajaks tugi tagatud olema.

Kuidas teed investeerimisotsuseid?

Ajalooliselt olen ostnud aktsiaid Tallinna börsi IPO-delt (Arco Vara jäi õnneks vahele). Kui tekib säästusid, siis olen teinud vahel börsilt mõne aktsiaostu. Enne seda olen börsi lehelt vaadanud investori kalendrit, uurinud dividendide maksmise ajalugu, aktsia hinna muutust ajas. Ei ole siiani väärtpabereid müünud uute ostmiseks. Erandiks on juhud, kui ettevõtted on börsilt lahkunud. Erandiks oli ka korteri ostmine aastal 2000. Siis müüsin aktsiaid (Eesti Telekom ja Hoiupank/Hansapank), et saada raha omaosaluseks lisaks laenule.

Milline on sinu investeerimisstrateegia/filosoofia?

Senine strateegia on olnud aktsiate osas osta ja hoia. Saadud dividenditulu olen samuti investeerinud. Tulevikuprojektsioone portfelli suuruse osas ei ole teinud. Kaugemaks eesmärgiks on suuremas osas passiivsest tulust äraelamine.

Kust leiad värsket investeerimisinfot, tutvuseid ja koolitusi? Kellega investeerimisteemadel suhtled?

Ei suhtle väga palju, kui siis ainult oma kliendihalduriga. Ajakirjandus, raamatud, raadio, sotsiaalmeedia, podcastid (Investeerimisraadio, Buum, Majandusruum, Restart, Turundusraadio). Olen käinud ka LHV seminaridel, samuti Rahakompassidel kui neid veel korraldati.

Millises vanuses sooviksid pensionile minna? Millises seisus on sinu pensionisäästud?

Pensioniiga on selleks ajaks kindlasti 65 või isegi rohkem. Kogun igakuiselt teise ja kolmandasse sambasse. Teise samba väärtus on praegu u 20800 eurot (LHV L). Kolmandasse sambasse kogun nelja erinevasse fondi (Compensa Life, SEB, Swedbank, LHV). Kokku on kolmanda samba fondide maht u 25000 eurot. Kui jõuan pensioniikka (22 aasta pärast), siis ilmselt praeguses mõttes pensionile ei mindagi. Loodetavasti on selleks ajaks finantsiline vabadus nii suur, et on võimalik tegeleda ainult endale meeldivate tegevustega.

Kumb on sinu strateegia – kas rohkem säästa või rohkem raha teenida?

Tegelikult peaks tegema mõlemat. Eks püüan ka ise mõlemat suunda arendada jõudumööda. Ise olen praegu rohkem säästnud. Tegelikult on senine investeerimine olnud kuidagi hüplik ja toimunud võimaluse korral. Portfelli mahu kasvades oleks võib-olla mõttekas analüüsida portfelli sisu ja edasist investeerimisstrateegiat mõne professionaalse nõustajaga.

Millised on sinu investeerimisplaanid järgmise 1-2-3 aasta jooksul?

Plaanin suurendada igakuiseid makseid. Ilmselt teen mõne üksiku aktsiaostu ka Tallinna börsilt. Ostan mõnda aktsiat, millel on dividendimaksmise ajalugu. Tean, et mineviku tootlus ei garanteeri tulevikus samasugust käitumist.

Millised on sinu suurimad õppetunnid, mida oled alustades õppinud? Mida soovitaksid teistel teha, kes investeerimisega alustada tahavad?

Mida varem alustad, seda parem. Säästmine ja selle raha investeerimine peaksid saama harjumuseks. Võib-olla peaks rohkem panustama dividende ja intresse maksvatele toodetele võrreldes kapitalikasvu pakkuvate toodetega.