Investeerimisel tuleks emotsioonid kõrvale jätta (1)

21. august 2016, 16:00

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Oluline on investeerimisotsuseid teha strateegia baasilt, mitte emotsioonidest lähtuvalt, soovitab 30-aastane finantsvabaduse saavutanud Siim (nimi muudetud).

Mida võib leida sinu portfellist praegusel hetkel?

Minu portfell on hetkel kokku umbes 160 000 eurot, mis on jagatud erinevate varaklasside vahel.

Kui palju aega kulutad igapäevaselt investeeringute haldamisele?

Kuna töötan selles valdkonnas, siis 10 tundi päevas, isikliku portfelliga tegelen umbes 0,5-1 tundi päevas.

Alustame sinu märkimisväärsest säästumäärast – rohkem kui 80% – kuidas oled selleni jõudnud? Kas pole olnud ahvatlust lasta elustandardil «järele tulla»?

Ma alustasin regulaarse ja distsiplineeritud investeerimisega 2010. aastal raha palgatööst kõrvale pannes. Alustades oli minu säästmismäär umbes 10% ligidal. Aja möödudes suutsin suurendada oma aktiivseid tulusid, kuna mind edutati tööalaselt mitmel korral ning ma võtsin juurde ka täiendavaid töökohti. Lisaks suurenesid ka investeeringutest saadavad passiivsed tulud.

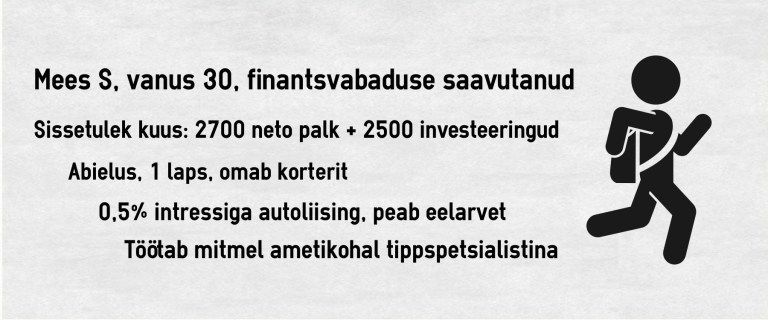

Oma iseloomult olen ma distsiplineeritud inimene ja tulude suurenemisel ei ole ma lasknud oluliselt oma kuludel suureneda, kuigi eks elu ole siin ka oma korrektiive teinud (näiteks lapse sünd suurendas kulusid). Tänaseks olen ma olukorras, kus minu igakuised aktiivsed tulud (2720 eurot) ja passiivsed tulud (umbes 2500 eurot) suhtes kuludesse (keskmiselt 900 eurot) tagavad mulle üle 80%-se säästmismäära.

Naljaga pooleks võib öelda, et kuna mul on päevagraafik erinevate tegemiste tõttu väga tihe, siis ei ole mul aega raha mõttetute tegevuste peale kulutada. Oma pere elustandardiga oleme rahul – omame laenuvabalt kinnisvara, tegeleme oma hobidega ning käime vastavalt soovile reismas ja puhkamas.

Kuidas leidsid enda jaoks täpsemalt investeerimise?

Investeerimise leidsin enda jaoks 2006. aastal ülikooli esimesel kursusel, kui mul tekkis vaba raha. Uurisin erinevaid võimalusi, kuidas seda kasvatada ning jõudsin lõpuks finantsturgudeni. Esimesed aktsiaostud olid Saku Õlletehas ja Rakvere Lihakombinaat, mis mõlemad viidi börsilt lõpuks ära. Aastatel 2006 kuni 2009 oli investeerimine pigem meelelahutus ning mitte distsiplineeritud tegevus. 2009. aastal suunasin kõik vabad vahendid ja investeeringud korterisse ja selle remonti ja seega tuli 2010. aastal taaskord uuesti nullist alustada.

Oled oma karjääri teinud akadeemilises maailmas – kas ja kuidas on sinu haridus aidanud sul paremaid finantsotsuseid teha?

Ma ise pean ennast siiski pigem praktikuks, kes on töötanud üle seitsme aasta finantsvaldkonnas. Viis aastat töötasin rahvusvahelises audiitorbüroos vandeaudiitorina rahvusvahelisi krediidiasutusi ja pankasid auditeerides ning viimased aastad olen töötanud finantsspetsialistina. Akadeemilised õpingud on toimunud töö kõrvalt ja pigem huvist selle valdkonna vastu.

Minu teadmised ja kogemused on tulnud läbi praktilise töö finantssektoris. Samas on akadeemiline teadustöö aidanud mul teha rohkem ratsionaalsemaid investeerimisotsuseid läbi selle, et olen suutnud vältida enamlevinud investeerimisvigu ning juhin enda portfelli erinevate matemaatiliste mudelite abil. Samuti lähenen investeeringute analüüsile distsiplineeritult ning emotsioonivabalt.

Kui mõtled oma tutvusringkonnale, kas siis on investeerimine/rahateemad populaarsed?

Tutvusringkonnas on investeerimine ja rahateemad väga populaarsed, kuna enamus minu sõpru, tuttavaid ja pereliikmeid töötab ja tegutseb selles valdkonnas.

Kui kindlalt tunned ennast oma praeguse rahalise olukorra juures?

Tunnen ennast kindlalt. Kuna minu igakuised passiivsed tulud ületavad rohkem kui 2,5 korda minu igakuised kulud, siis saaksin hakkama ka olukorras, kus ma palgatööd ei teeks. Lisaks tulevad mu tulud mitmetest erinevatest allikatest (kolm erinevat palgatööd, dividendid, intressid, ettevõtlus ja konsultatsioon), mis aitavad hajutada riske olukorras kus mingid tulude liigid peaksid ära kaduma.

Kes tegeleb teie peres investeeringutega? Kuidas teete otsuseid?

Meie peres tegeleme investeeringutega mina ja minu naine. Minul ja mu naisel on eraldi investeerimisportfellid, mida me kumbki riskide hajutamise seisukohast erinevalt juhime. Strateegiaid ja investeerimisvõimalusi arutame küll omavahel, kuid portfellid on eraldi varahaldus ettevõtetes. Lisaks haldan mina meie poja investeerimisportfelli, mis tulevikus loodetavasti tema poolt üle võetakse.

Milline on sinu investeerimisstrateegia/filosoofia? Milline on sinu portfell kümne aasta pärast?

Minu investeerimisstrateegia/filosoofia keskmeks on eelkõige varaklasside selektsioon vastavalt majandustsüklile (indikaatoriteks on erinevad makromajanduse näitajad) ning varade valik vastavalt nende riskiga korrigeeritud tootlusele. Eesmärkidest on paika pandud, et portfelli varade maht võiks olla aastaks 2020 üle 500 000 euro ning aastaks 2024 üle 1 000 000 miljoni euro.

Kust leiad värsket infot/tutvuseid/koolitusi? Kellega investeerimisteemadel suhtled?

Värsket infot leian erinevatest finantsportaalidest (Bloomberg, Yahoo Finance, Reuters). Lisaks loen akadeemilisi teadusajakirju nagu Review of Finance ja Journal of Finance. Võtan osa kohalikest koolitustest (Investeerimisklubi) ning rahvusvahelistest koolitustest (World Finance Conference). Sealt leian ka uusi tutvusi.

Millises vanuses sooviksid pensionile minna? Millises seisus on sinu pensionisäästud?

Kuna ma saavutasin mõni aasta tagasi finantsilise vabaduse, siis otseselt pensionile jäämise vanuselist eesmärki mul ei ole, kuna ma võiksin seda teha juba praegu. Kui pidada pensionisäästudeks minu investeerimisportfelli, siis selle maht on üle 158 tuhande euro ja arvestades minu suhteliselt noort iga võib seda pidada heaks seisuks. Riiklikusse teise samba pensionifondi on kogunenud üle 10 tuhande euro, aga sellega ma pensionile jäädes ei arvesta.

Mis on sinu SUUR eesmärk investeerimisega tegelemisel?

Minu suur eesmärk investeerimisega tegelemisel on teadmiste ja kogemuste edasi andmine teistele. Selle hea väljund on ülikoolides rahandusega seotud ainete õpetamine, kus ma saan aidata majandustudengitel teha ratsionaalsemaid rahaga ja investeerimisega seotud otsuseid. Minu jaoks on oluline ühiskonnale tagasi andmine ja seda eelkõige läbi teadmiste ja kogemuste.

Kumb on sinu strateegia – kas rohkem säästa või rohkem raha teenida?

Minu jaoks on oluline nende tasakaal ja suhe. Samas ei ole võimalik kulusid teatud tasemest allapoole viia, kuid tulusid on võimalik lõputult suurendada. Seega strateegiline fookus on olnud siiski pigem tulude suurendamisel.

Millised on sinu suurimad õppetunnid, mida oled alustades õppinud? Mida soovitaksid teistel teha, kes investeerimisega alustada tahavad?

Suurimad õppetunnid olid seotud eelmise finantskriisiga. Oluline on investeerimisotsuseid teha strateegia baasilt, mitte emotsioonidest lähtuvalt. Alustavatel investoritel soovitan investeerida aega erialase kirjanduse lugemisse ning tehingute ja portfelli analüüsimisse. Lisaks analüüsile on oluline mõista ka investori ja enda psühholoogiat. See aitab vältida enamlevinud vigu investeerimisel. Distsiplineeritud strateegiad on need, mis toovad pikas perspektiivis investeerimisel edu.

Millised on sinu investeerimisplaanid järgmise 1-2-3 aasta jooksul?

Investeerimisplaaniks on varade ja portfelli optimaalne juhtimine võttes arvesse majandustsüklit ja makromajanduse käekäiku. Igakuised tulud investeerin varadesse, mis pakuvad parimat riski-tulu suhet.