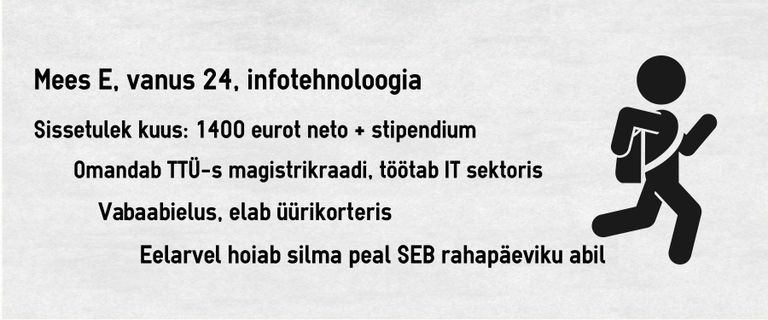

"Osta ja hoia" strateegiaga loodab 24-aastane IT-spetsialist Eero (nimi muudetud) jõuda kümne aasta pärast selleni, et tema portfell on väärt pool miljonit eurot.

"Osta ja hoia" strateegiaga loodab 24-aastane IT-spetsialist Eero (nimi muudetud) jõuda kümne aasta pärast selleni, et tema portfell on väärt pool miljonit eurot.

Kuidas leidsite enda jaoks investeerimise?

Kohe, kui tundus, et hakkab raha üle jääma, hakkasin uurima variante ja enne erinevate ühisrahastuse lahendusteni jõudmist proovisingi kätt SEB aktsiafondidega. Sinna siiski üüratuid summasid ei pannud.

Ühisrahastuse lahendusteni jõudsin läbi rahateebraha.ee blogija, Sander Otsa, kaudu. Seletas päris hästi ära lahenduste plussid-miinused ja see buyback garantii asi tundus samuti päris hea pakkumine.

Kui mõtlete oma tutvusringkonnale, kas siis on investeerimine/rahateemad populaarsed?

Tundub, et järjest rohkem. Siin on muidugi ka tegu sellega, et ikka valid endale kõrvale inimesed, kellel on samad huvid.

Vanad tuttavad, kellel ma olen täheldanud probleeme rahaga (ebapiisav sissetulek, tarbimislaenud jne) on ka pildist ära kadunud, kuna tihtipeale ei suudeta oma kohustuste pärast mõningaid asju lubada. Olgu nendeks siis reis või õhtusöök/väljaminek linna peal.

Tihti on neil vanadel tuttavatel ka erinevad pahed, mis samuti oluliselt nende tulemit muudab, näiteks liialdamine alkoholiga. Inimestega, kel vaid huvi end reede õhtul käpuli juua, ei ole eriti tuleviku vaates midagi võimalik koos teha.

Kui kindlalt tunnete ennast oma praeguse rahalise olukorra juures?

Suhteliselt hea palgatulu pealt elan ilusti ära ja päris suure osa saan ka alles jätta. Olenevalt kuust, saan kõrvale panna 60-80 protsenti oma sissetulekutest (sh. palk ja stipendium). Saan endale kõike lubada, mida hetkel soovin. Paar korda aastas reisil käia jne.

Tunnen, et oma passiivsete sissetulekute kasvatamisel on veel palju teha. Oleks väga hea, kui suudaksin tekitada passivse voo, mis oleks praeguse netopalga suurusjärgus. Saaksin siis soovi korral lubada pikemaid reise, ilma et see mu säästudest/investeeringutest suure osa ära sööks.

Kes tegeleb teie peres investeeringutega? Kuidas teete otsuseid?

Kuna minagi olen võrdlemisi lühikest aega sellega tegelenud, siis suuremaid ühiseid otsuseid pole teinud. Hetkel olengi mina ainus investeerija ja teiselt osapoolelt eriti sisendit pole.

Seal on kaks mõhjust - hetkel käib mu elukaaslane praktikal ja sealt saadav tulu ei võimalda tegelikult midagi ka säästa ning tal puudub ka selline mõttemaailm. Eks kohe, kui midagi ka säästa võimalik on, tekib tal tõenäoliselt huvi ja saan talle veidi kiiremini ülevaate anda.

Milline on teie investeerimisstrateegia/filosoofia? Milline on teie portfell kümne aasta pärast?

Olen arvestanud, et praeguse investeeritava palga ja rohkem kui 10-protsendilise tootluse juures peaks mu portfell olema kümne aasta pärast vähemalt 500 000 eurot. Siia olen ma arvestanud vaid oma palga igakuise investeerimise. Kuna ma olen veel võrdlemisi sisenemistaseme palga peal IT mõistes, siis võiks arvata, et ka sellest tuleneva kasvuga võiks portfell veelgi suurem olla 2026. aastaks.

Strateegia on üldjuhul osta ja hoia. Kriisi ajal on võimaluste olemasolul on plaan osta aktsiaid ja kinnisvara, mida rendiksin välja, kuni turg taastub. Ma ise arvan, et kui ma oleksin ostnud eelmise kriisi ajal kinnisvara, siis praegu oleks viimane aeg väljumiseks. Võib-olla ma eksin.

Tootluse puhul pean hetkel heaks alates 12-protsendilist tootlust. Eks pikemas perspektiivis, summade olulisel suurenemisel, rahulduksin ka 10-protsendilise tootlusega.

Kust leiate värsket investeerimisinfot, tutvuseid ja koolitusi? Kellega investeerimisteemadel suhtlete?

Facebookis on Finantsvabaduse grupp, kus on päris palju liikumist ja info jagajateks just need peamised eesti kogukonna investorid, kes blogisid peavad. USA turgude kohta saab veidi infot ka Redditist jaotuse "investing ja personal finance" alt.

Koolitusi on korraldanud TTÜs näiteks investeerimisklubi. Teemadeks olnud Eesti aktsiaturg ja ühisrahastus Crowdestate näitel. Üldjuhul olen sattunud neile üritustele nii, et kuskilt on üritus silma jäänud. Ise eriti pole neid taga otsinud.

Neil teemadel suhtlen oma sõprade, tuttavate, töökaaslastega. Õnneks on paljudel neil samasugused huvid ja seetõttu saab ka paljud probleemid ja muud asjad läbi arutada.

Millises vanuses sooviksite pensionile minna? Millises seisus on teie pensionisäästud?

Kui mul portfell kasvaks kümne aasta pärast selliseks, nagu enne mainitud, siis mul tõenäoliselt polekski vaja enam palgatööd teha. Kujutan ette, et igapäevase töö võikski sel hetkel ära lõpetada.

Päris maale ja peenart rohima aga minna ei tahaks kohe. Prooviks oma raha igasuguseid muid huvitavaid asju teha ja eks sellega end tegevuses hoiakski.

Võtan kogu oma portfelli kui pensionisääste. Kui nüüd vaadata pensionisammaste seisu, siis viimati oli mu meelest alla alla tuhande euro. Tundub mõttetu summa ja seda ta ka on. Traditsioonilisele pensionile ma lootma ei jää.

Mis on teie suur eesmärk investeerimisega tegelemisel?

Kindlustunne. Tunne, et suudan elada ilma muretsemata elu lõpuni. Kõik vajaliku suudaksin soetada ilma olulist lööki võtmata või järgmise palgapäeva ootuses olemata.

Tahaksin oma lastele pakkuda rahast (või selle puudusest) põhjustatud probleemidest vaba elu ja neid juba lapsest saati neil teemadel harida. Ma võiks olla oluliselt lähemal finantsvabadusele, kui oleksin neid asju juba varem teadnud.

Kumb on teie strateegia - kas rohkem säästa või rohkem raha teenida?

Tõenäoliselt rohkem teenida, kuna ma eriti ei tahaks praegust elukvaliteeti vähendada. Mul suuremaid igakuiseid kulusid pole, seega ei saaks ka kusagilt eriti kokku hoida.

Millised on teie suurimad õppetunnid, mida oled alustades õppinud? Mida soovitaksite teistel teha, kes investeerimisega alustada tahavad?

Alustada õige instrumendiga. Hetkel tundub selleks olevat ühisrahastus. Erinevatest fondidest jms eemale hoida, kuna need teenustasud on üldjuhul liialt suured. Praegu tundub väga lihtne ja võrldemisi riskivaba alustada Mintose ja selle alternatiividega, ise samal ajal teema kohta juurde õppides. Raha juba vaikselt kasvaks ja teadmised tulevad ka siis tasapisi järgi.

Millised on teie investeerimisplaanid järgmise paari-kolme aasta jooksul?

Tahaksin esimese kahe aasta passiivse kogutulu saada ligilähedaseks oma igakuise palgatuluga. Kolme aasta pärast loodaksin juba olla võimeline endale miinimumi maksta. Ehk kokku võiks olla juba vähemalt 30 000 eurot.

Instrumentideks tõenäoliselt ikka ühisrahastuse laenud ja ka äkki kinnisvara ühisrahastused. Tootlust loodan saada üle 12%.