Maksed pensionifondi ei luba lahedat vanaduspõlve nautida

27. november 2009, 08:41

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

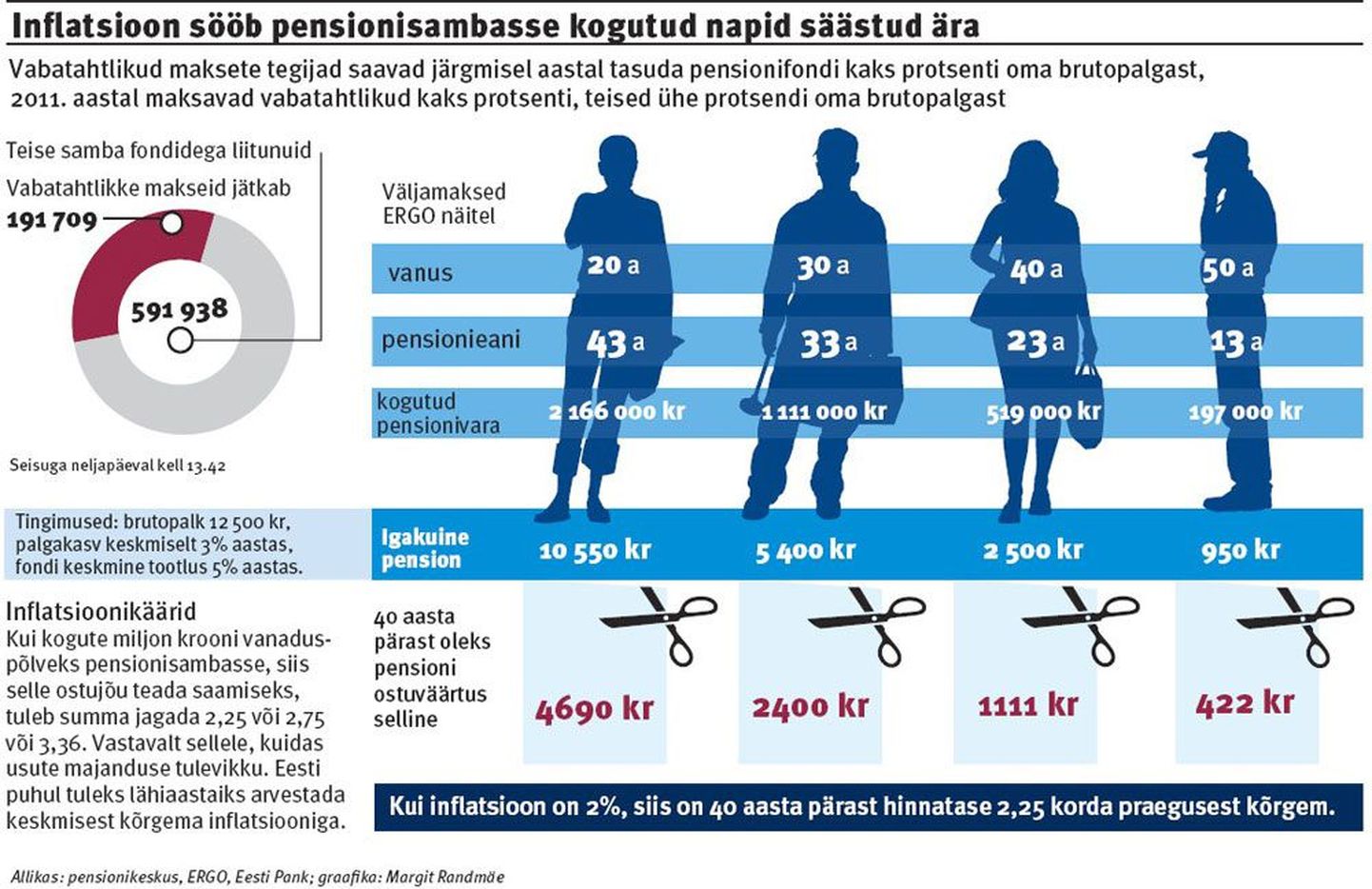

Neli päeva on jäänud otsustamiseks, kas hakata tuleval aastal maksma vabatahtlikult pensionifondi. Seni on selle otsuse langetanud vähem kui pooled tulevastest pensionäridest.

Riigi suurima pensionivara valitseja Swedbanki investeerimisfondide juhatuse esimees Agnes Makk tõrjus väidet, et kui vabatahtlikke liitujaid jääb alla poole, tähendab see pensionisüsteemi läbikukkumist.

Enamik inimesi justkui näitab oma vabatahtlike maksete lõpetamisega seda, et ei usalda pensionisambaid.

Makk sõnas, et kui pensionisüsteem külmutati, pakkusid analüütikud veelgi väiksemat maksete jätkajate hulka.

«Kui leivaraha ei ole, kuidas siis makseid jätkata,» lausus Makk. «Teine põhjus, miks inimesed ei soovi vabatahtlikke makseid jätkata, on ebakindlus tuleviku suhtes. Nad arvavad, et jätkavad makseid siis, kui elu jälle lahedam ja rööbastes.»

Juhinduda võib ka LHV soovitusest, et kõige kasulikum on teha vabatahtlike maksete jätkamise avaldus töötul. Kui palka ei tule ka tuleval aastal, siis ei kaota inimene sentigi. Küll aga saab nautida poliitikute lubatud topeltmakseid riigikassast mõne aasta pärast.

Enne otsustamist tasub tõsiselt kaaluda. Mõned allpool olevad märkused on selleks ehk abiks.

Pangad üritavad paraku jätta muljet, et pensionimaksete abil saab inimene vanaduspõlves lahedama elu kui tööeas. Kui inimesel pole praegu raha, et sõita soojale maale külmi kokteile nautima, siis ei maksa loota, et pensionärina see võimalus avaneb.

Agnes Makk märkis küll, et halliks läinud peaga Andrus Veerpaluga reklaame pank enam ei kasuta, aga vähemalt siinkirjutajal seisavad need meeles. Või Nordea mastimänd, mis äkki pensionipõlves lillepotist kasvama hakkab.

Tegelikkus on ikkagi see, et praegu kroonhaaval säästes võib vanaduspõlve õige pisut paremaks muuta.

«Oletame, et maksame 40 tööaasta jooksul iga kuu 6 protsenti palgast pensionifondi,» kommenteeris Tallinna Ülikooli professor Lauri Leppik. «Kui pensionikontole makstud summad kasvaksid samas tempos palkade kasvuga, tagaks see 20 aasta pikkuse pensionipõlve jooksul igakuiseks sissetulekuks 12 protsenti palgast.»

«Igal juhul on ebarealistlik uskuda, et teisest pensionisambast koguneks summa, mis võimaldaks pensionipõlves lahedamat äraelamist kui oli samal inimesel tööelu ajal,» lausus Leppik.

Tema hinnangul tagavad riiklik pension ja kogumispension kokku keskmise palga saajale tõenäoliselt ka tulevikus ligi 45 protsenti palgast. «Mis tähendaks siiski olulist langust inimese elatustasemes töötamise lõpetamisel,» tõdes Leppik.

SEB elu- ja pensionikindlustuse juhatuse esimees Indrek Holst lausus, et pension sõltub eelkõige rahahulgast, mida iga päev ja pidevalt kõrvale pannakse.

«Alles sellele saab lisanduda intress,» lausus Holst. «Viimane mängib küll olulist rolli, aga sõltub ikka eelkõige alusvara suurusest ning perioodist.»

Siit jõuamegi kõige valusama teemani – pensionifondide tootlus ja teenustasud.

«Kahjuks on suuremad pensionifondid näidanud keskmisest märksa kehvemaid tulemusi,» lausus rahandusministeeriumi peaspetsialist Tõnu Lillelaid.

«Kui vaadata kõikide fondide tulemusi, siis leidub seal nii väga heade tulemustega kui ka stabiilse tootlusega (nt Danske) fonde. Kõige suuremate tasudega LHV fondid on näidanud ka kõige paremaid tulemusi.»

Lillelaid viitas, et ka valitsemistasud on fondidel erinevad. «Kui tasud on tähtsad, siis leidub ka keskmisest märksa madalamate tasudega fonde, näiteks Ergo,» lausus Lillelaid.