/nginx/o/2017/08/29/7042479t1he202.jpg)

Eesti Panga ökonomisti Kaspar Oja sõnul on kiirenenud majanduskasvu taustal valitsuse otsus riigieelarve abil majandust täiendavalt stimuleerida arusaamatu, kirjutab Oja Eesti Panga blogis.

Eesti Panga ökonomisti Kaspar Oja sõnul on kiirenenud majanduskasvu taustal valitsuse otsus riigieelarve abil majandust täiendavalt stimuleerida arusaamatu, kirjutab Oja Eesti Panga blogis.

Eesti viimase aja majandusnäitajate – vähenenud tööpuudus, kasvav tööjõupuudus, kiirenenud majanduskasv ja inflatsioon – taustal on majanduse täiendav stimuleerimine riigieelarve abil arusaamatu. Riigieelarve majandust kuumendav mõju on aga tõenäoliselt suurem, kui näitab tänane hinnang struktuursele eelarvepositsioonile. Eelarvestiimuli mõõtmisel tuleks arvestada ka välistoetustega, mis mõjutavad nii eelarve tulusid kui ka kulusid.

Kõigepealt mõistetest. Nominaalse eelarvepositsiooni, tasakaalu, puudujäägi või ülejäägi all peame silmas eelarve tulude ja kulude vahet. Struktuurse positsiooni leidmiseks korrigeeritakse nominaalset positsiooni äritsükli ja erakorraliste sündmuste mõjuga. Struktuurne positsioon annab sisuliselt hinnangu selle kohta, missugune oleks eelarve ülejääk või puudujääk, kui majandus toimiks n-ö tavatingimustel.

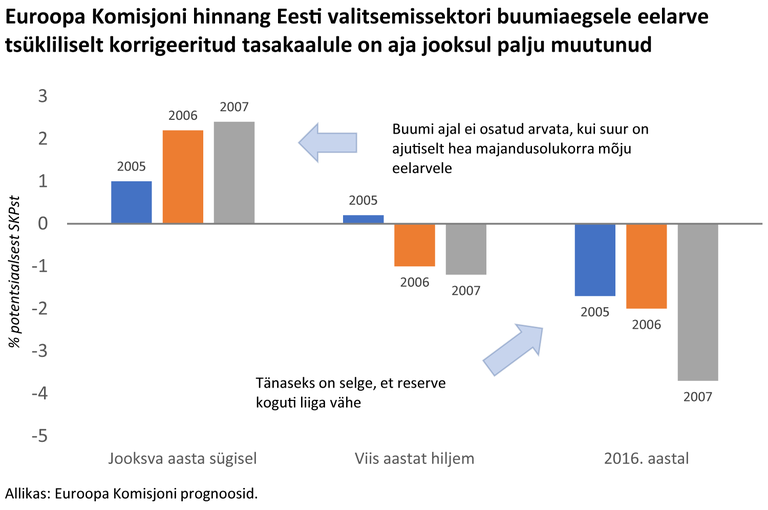

Eelarvepositsiooni analüüsimisel peab silmas pidama, et struktuurse eelarvepositsiooni hinnangud on osutunud minevikus lausa piinlikult ebatäpseks ja et kiire majanduskasvu aastatel on eelarvestiimuli mõju majandusele üldjuhul alahinnatud. Kõige ilmekamalt tuleb see välja, kui võrdleme buumiaegseid hinnanguid tänaste näitajatega. 2007. aasta sügisel uskus Euroopa Komisjon* tõsimeeli, et Eesti jooksva aasta eelarve tsükliliselt korrigeeritud ülejääk oli 2,4% sama aasta prognoositud potentsiaalsest SKPst ehk valitsus kogus reserve enam kui küllaga. Möödunud aasta sügisel arvas komisjon aga 2007. aasta kohta, et eelarve oli tsükliliselt korrigeeritult 3,7% defitsiidis ehk buumiaegne eelarve ülejääk oli majanduskasvus olevat õhku arvestades liiga väike. Hinnangud eksisid samas suunas ka 2005. ja 2006. aastal (vaata joonist).

Kui vaatame ettevõtjate hinnanguid majandusele, on 2017. aasta üsna sarnane 2005. aastaga. Tollal oli eelarve ülejääk 1,1% SKPst ja arvati, et eelarve oli 1% struktuurses ülejäägis. Täna teame, et vaatamata nominaalsele ülejäägile oli eelarve 2005. aastal äritsükli mõju arvesse võttes üsna suures puudujäägis. Käesolevaks aastaks prognoosib rahandusministeerium eelarve nominaalset tasakaalu ja väikest tsükliliselt tasandatud puudujääki. Teisisõnu, kui valitsus hindab täna, et eelarve on struktuurselt tasakaalu lähedal, siis mineviku kogemustele tuginedes võib see vabalt olla ka suures struktuurses puudujäägis. Protsendikümnendikes väljendatav struktuurse puudujäägi suurusjärk kahvatub prognoosivigade ulatuse kõrval.

Miks need hinnangud nii palju mööda on läinud? Struktuurse tasakaalu hindamiseks kasutatakse matemaatilist trendi eemaldamist, mille tarbeks välja töötatud meetodid kannatavad niinimetatud otspunkti probleemi all. See tähendab, et andmerea alguse ja lõpu kohta saadud teave on kehva kvaliteediga. Eesti puhul raskendab probleemi pikkade andmeridade puudumine ja majanduse avatusest tingitud heitlikkus, mistõttu on trende keeruline identifitseerida.

Pealegi on Eesti majanduskasv aeglustuval trendil ja mineviku keskmine kasv annab vähe infot tulevase kasvu kohta. Lisaks kõigele muule on Eestis tehtud märkimisväärseid statistika revisjone pärast üleilmset finantskriisi on statistikaamet Eesti majanduskasvu süstemaatiliselt alahinnanud. Viimastel aastatel on esialgne teave majanduse olukorra kohta olnud reeglina kehvem kui hilisemad täpsustatud andmed. See tähendab, et jooksvatest majanduskasvu hinnangutest lähtudes võib valitsus kergesti majanduse olukorda tegelikust kehvemaks pidada ja liigselt hoogu anda.

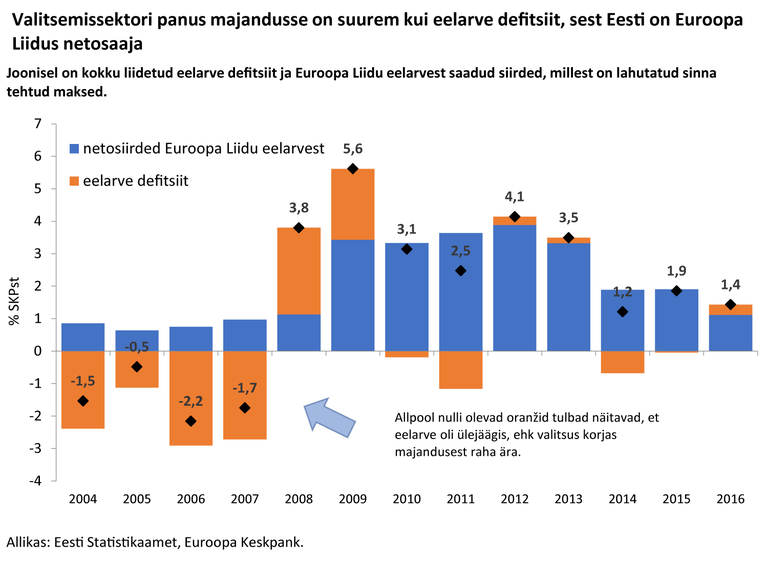

Peale struktuurse tasakaalu näitaja hädade tuleb arvestada, et suur osa eelarvetoest majandusele ei tule Eesti puhul mitte eelarvepositsioonist, vaid Euroopa Liidu tõukefondidest . Need mõjutavad aga nii eelarve tulu kui ka kulu ja on tasakaalu suhtes neutraalsed, mistõttu ei näita eelarve puudujääk või ülejääk Eesti puhul valitsemissektori tegelikku mõju majandusele. Eesti valitsemissektor võib sel põhjusel majandust märkimisväärselt stimuleerida isegi vormiliselt ülejäägis eelarve juures.

Selleks, et valitsemissektor majandust üle ei kuumendaks, peaks tõukefondide käivitudes olema eelarve ülejäägis. Teisisõnu peaks valitsus võimalusel edasi lükkama neid kulutusi, mida ei tehta tõukefondide rahaga. Euroopast lähtuvat stiimulit ülejäägis eelarve abil täielikult siluda ei tundu realistlik, kuid võimaluste piires tuleks seda siiski teha. See hoiaks ära majandusaktiivsuse languse, mis leiab paratamatult aset siis, kui tõukefondid järsult vähenevad. Siis tuleb aeg, kui eelarve puudujääki laskmisest on märksa enam kasu kui praegu.

Tõukefondide kasutuselevõtuga ergutab valitsus majandust lähiaastatel ka siis, kui eelarve on vormiliselt struktuurselt tasakaalus. Seetõttu on mõistlik võtta eesmärgiks struktuurne ülejääk. Kuna statistilised hinnangud struktuursele positsioonile on ebakindlad, tuleks võtta hindamisel rohkem arvesse jälgitavaid tsüklilisi näitajaid, nagu tööandjate hinnangud tööjõupuudusele, tootmisvõimsuse rakendatusele jne.

*NB! Euroopa Komisjoni võrdluse olen toonud välja seetõttu, et see on ametlik hinnang, millega eelarveid võrreldakse. Mul pole põhjust arvata, et teiste analüüsimajade hinnangud oleksid palju paremad. Võime ainult oletada, kui palju rohkem õhku oleks olnud Eesti majanduses, kui eelarve oleks buumiaastatel olnud tollast parimat teadmist kasutades struktuurselt tasakaalus, nagu see praegu väidetavalt laias laastus on.