Investeerima tuleks hakata kohe (1)

4. september 2016, 13:22

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

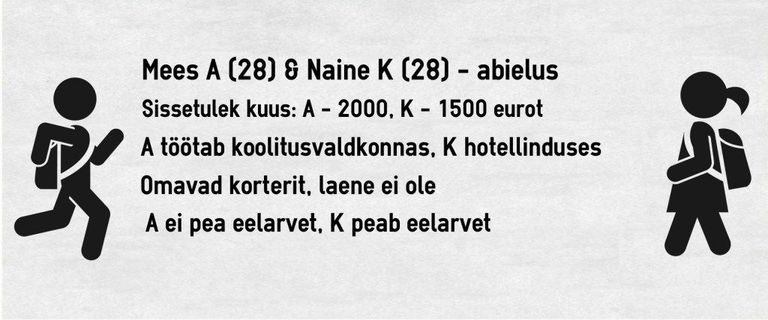

Investeerimisega tegelevad 28-aastased Anti ja Kadri (nimed muudetud) loodavad juba 15 aasta pärast finatsvabadust nautida ning soovitavad säästmist alustada juba väikeste summade kaupa.

Kuidas leidsid enda jaoks täpsemalt investeerimise?

K: Minu abikaasale kingiti Jaak Roosaare raamat «Rikkaks saamise õpik». Alguses hakkasin lugema kuid vaatasin, et ta on liiga noor selleks, et raamatut kirjutada (üsna tobe suhtumine minu poolt) ja algus sellest, kuidas Ameerikas raamatuid müümas käis – see kõik tundus mulle natuke ebausutav. Mulle oli varasemalt jäänud ka mulje, et USAsse raamatuid müüma minemine on üks kehv idee noortel. Kunagi nägin üht filmi sellest ning olen ka suhelnud noortega, kellel on need kogemused pigem negatiivsed – sellest ka minu hoiak ja suhtumine.

Siis vast pool aastat hiljem nägin televisioonis «Radar» saatelõiku, kus Roosaare intervjuud andis ning seejärel tekkis mul ka suurem huvi. Võtsin raamatu uuesti kätte ja see kõik tundus korraga nii põnev, et sain selle kiirelt loetud, võtsin ka tema teise raamatu käsile «Kinnisvaraga rikkaks saamise õpik”. Seejärel lugesin «Rikas isa, vaene isa», millest olin ka juba kooliajal kuulnud ja mõelnud, et võiks lugeda, aga polnud piisavalt motiveeritud. Nüüd aga olen investeerimisest vägagi huvitatud ning kui lapse kõrvalt aega jääb, loen blogisid, kuulan investeerimisraadiot jne.

A: Ei tegelegi investeerimisega. Olen alustanud raamatu «Rikkaks saamise õpiku», lugemist, kuid aja puudumise tõttu on see praegu pooleli jäänud. Naine teeb vahepeal lühikokkuvõtteid või mainib, kui midagi põnevat kuuleb. Ühel Jaak Roosaare Loengul käisin, kus sain mõtteainet ja ka personaalselt paar küsimust küsida. Oman küll üürikinnisvara, mille sain kingituseks ning mis ei olnud algselt suur investeerimissoov või ootus. Lihtsalt kuna see mulle kingiti, siis on see hea võimalus kulusid katta.

Kui mõtled oma tutvusringkonnale, kas siis on investeerimine/rahateemad populaarsed?

K: Üldse ei ole. Oma vanematega ei räägi rahateemal eriti. Sõbrad on ka üldjuhul sellised, kes võtavad kõiksugu tehnika vidinaid ja sõidukeid liisingusse, järelmaksuga. Sellist mõttetut raharaiskamist on minu silmis palju. Tarbitakse palju. Tegelikult saaksid paljud investeerida, et ühel päeval finantsiliselt vabad olla. Samas elab iga inimene ikka nii, nagu soovib. Teisalt jälle mõistan neid, et elavad hetkes ega vaeva oma pead sellele, mis saab 10-15 aasta pärast, lihtsalt naudivad. Ei saa muidugi ka öelda, et ma endale suured piirid oleksin seadnud, kuid mõtlen siiski oma kulutused läbi.

A: Raha teema on populaarne (palju keegi teenib jne), investeerimine ei ole üldse teemaks olnud.

Kui kindlalt tunned ennast oma praeguse rahalise olukorra juures?

K: Praegu on üsna kindel tunne. Stabiilne sissetulek on olemas, samas tekitab minus ärevust see aeg, mil laps lasteaeda läheb ning pean tööle minema – mingi aeg olen kindlasti ilma palgata (emapalk lõpeb, kui laps on 1,5-aastane, kuid siis veel lasteaeda ei pane) ning isegi kui tööle lähen, siis mis palga eest.

A: Natukene paneb muretsema, aga valdavas osas kindlalt. Maksuametit kardan!

Kes tegeleb teie peres investeeringutega? Kuidas teete otsuseid?

K: Peamiselt mina, kuulan investeerimisraadiot, hoian silma peal Facebooki gruppidel ning blogidel, kus investeeringutest juttu on. Otsuseid langetame koos, peame nõu, kuna aga mina kuulen ja loen rohkem, siis tegelen ka aktiivsemalt (hetkel küll rohkem info kogumisega)

A: Abikaasa tegeleb peamiselt. Ise tegelesin niipalju, et tegin oma korteris remondi, mille tulemusena sain üürihinda tõsta poole võrra (270 euroni). Otsuseid – pigem teavitame üksteist, kui midagi teeme.

Milline on sinu investeerimisstrateegia/filosoofia? Milline on portfell 10 aasta pärast?

K: Säästa võimalikult palju, mida omakorda edasi investeerida, 15 aasta pärast võiks juba olla finantsiline vabadus käes. Ühiselt on see võimalik.

A: Pigem konservatiivne, investeeringuid ei teeks hädavajaliku raha eest. 15 aasta pärast võiks olla finantsiline vabadus käes (laenude andmise ning üürikinnisvara näol).

Kust leiad värsket investeerimisinfot, tutvuseid ja koolitusi? Kellega investeerimisteemadel suhtled?

K: Blogidest, Facebooki foorumitest. Kahjuks näen paljusid üritusi, mis on toimunud, kui kevadel ei olnud veel neist gruppidestki teadlik, kus seesugune info liigub. Nendel teemadel suhtlen oma abikaasaga peamiselt, sõprade hulgas ei ole huvilisi (või siis ma ei ole nende huvist lihtsalt teadlik).

A: Infot saan oma naiselt, hoian ka silma peal Jaak Roosaare tegemistel. Nendel teemadel suhtlen oma naisega.

Millises vanuses sooviksid pensionile minna? Millises seisus on sinu pensionisäästud?

K: Olen riigile ikka korralikult makse maksnud, seega midagi on pensioniks ikka kogunenud. Samas ei looda sellele. Kas sel ajal üldse pension kui selline eksisteerib. 15 aasta pärast võiks juba vaid hobidega tegeleda küll, eks tulevik näitab, kas see ka reaalne on.

A: 43-aastaselt. Praegune pensionisäästude seis (ehk siis pangakontol see summa, mis on pensioniks säästetud) on märksa kehvem kui keskmisel eestlasel. Selle peale ei loodagi.

Mis on sinu SUUR eesmärk investeerimisega tegelemisel?

K: omada niipalju kinnisvara, et see kataks igakuised kulud ning jääks veel ülegi.

A: Saavutada finantsiline vabadus, osta aega. Kasutada aega elamiseks mitte töötamiseks.

Kumb on sinu strateegia – kas rohkem säästa või rohkem raha teenida?

K: Paraku on minul raskem suuremaid summasid teenida (kvalifikatsioon ning see, et olen naine) ei anna mulle niipalju võimalusi kui abikaasal, seega panustan rohkem säästmisele kui teenimisele.

A: Rohkem raha teenida.

Millised on sinu suurimad õppetunnid, mida oled alustades õppinud? Mida soovitaksid teistel teha, kes investeerimisega alustada tahavad?

K: Kuna alles alustan, siis ei ole jõudnud veel suuri vigu teha. Soovitan koheselt alustada, mitte pikalt informatsiooni koguda. Et mõtted jõuaksid ka tegudeni.

A: Kinnisvara puhul – mõistlik on kohe remont ära teha, et maksimaalselt üüriraha teenida, sest see investeering tasub kiirelt ära. Üleüldiselt – kõik, kes vähegi investeerida soovivad, saavad seda teha, kuna alustada saab väikeste summadega, siis on see kõigil inimestel tegelikult vaid tahtmises kinni.

Millised on sinu investeerimisplaanid järgmise 1-2-3 aasta jooksul?

K: Esiteks – säästa maksimaalselt palju ning investeerida ühisrahastusse. Teiseks – osta väike korter väljaüürimiseks. Kolmandaks – suurendada investeeringuid ühisrahastuses ning koguda järgmise korteri jaoks vahendeid.

A: Kokkuvõttes kolme aasta lõikes – üks korter võiks olla lisaks. Ühisrahastustesse ka investeerida.