Eesti kinnisvaraturg (üle)kuumeneb

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Kinnisvara viimase aasta kiire hinnatõus on muretsema pannud ka Eesti Panga, kes pühendas sel aastal oma finantsstabiilsuse raportis kinnisvaraturule ja sellega seotud riskidele eraldi peatüki.

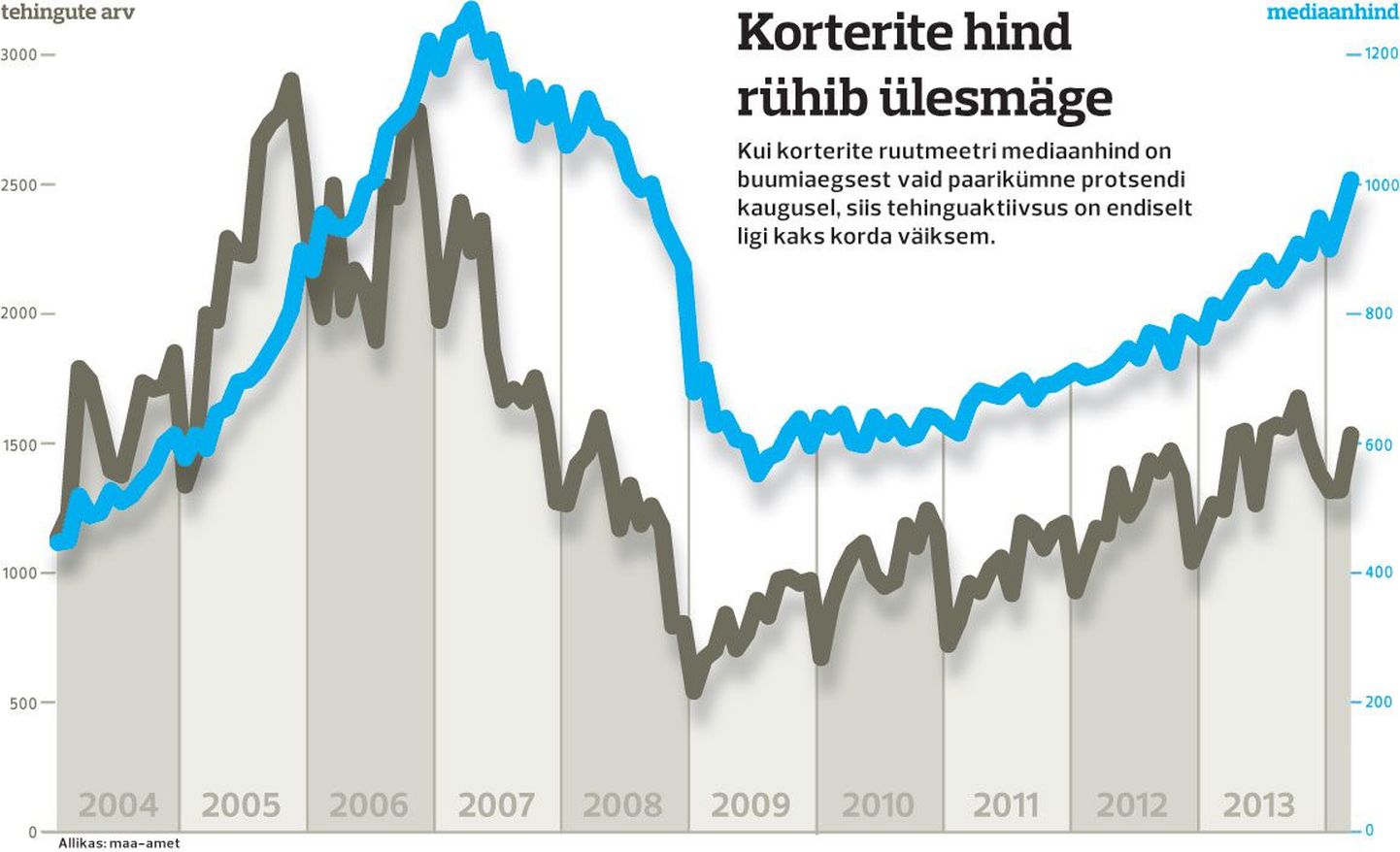

Eestis on eluaseme hinna tõus viimase kolme aasta jooksul olnud Euroopa suurim – hinnad olid eelmise aasta viimaseks kvartaliks kolme aastaga tõusnud ligi 35 protsenti. Tänavu esimeses kvartalis oli eluaseme ruutmeetri mediaanhind üle 20 protsendi kõrgem kui mullu samal ajal, tehingute arv kasvas sama ajaga 13 protsenti.

Samas rõhutas Eesti Panga finantsstabiilsuse osakonna juhataja asetäitja Jana Kask eile, et 2007. aasta tipuga võrreldes on eluaseme hinnad Eestis siiski veel 21 protsenti ja Tallinnas 14 protsenti madalamad.

See kõik aga ei tähenda, et igasuguse kinnisvara hind on kõrgustesse tõusnud. Keskpanga analüüsi järgi vedasid 2011.–2012. aastal hinnatõusu tehingud kallite uute ja Tallinna kesklinna korteritega. 2013. aastal aga muutus hinnatõus laiapõhjalisemaks ja pealinnas kandus nn mägedele, eriti paistis silma Põhja-Tallinna linnaosa kinnisvarahindade tormiline tõus.

Hinnad on pannud tõusma järsult suurenenud nõudlus, mille omakorda kutsusid Kase sõnul esile mitmed laiemad trendid ühiskonnas. Esiteks on jõudnud kinnisvaraturule laulva revolutsiooni põlvkond – ka pangad kinnitavad, et suur osa uutest tehingutest sõlmitakse noorte peredega, seda näitab ka Kredexi käenduste arvu pidev kasv. Teiseks on nüüd asunud kinnisvara soetama need pered, kes majanduslangusest tulenevast ebakindlusest kinnisvaraostu edasi lükkasid. Lisaks on nüüd võimalik jälle eluaset vahetada neil, kes buumi ajal laenu võtsid ja tagatise väärtuse vähenemise tõttu laenulõksu jäid.

Nõudlusele annab hoogu juurde ka rahvaloendusest selgunud tõdemus, et Eestis on vaatamata rahvastiku vähenemisele suurenenud kolme protsendi võrra leibkondade arv. See tähendab, et vähenenud on keskmise leibkonna suurus, eriti on kasvanud üheliikmeliste leibkondade osakaal.

Oluline mõju on ka Eesti elamufondi seisukorral. «Väga suur osa Eestis praegu kasutusel olevatest majadest on ehitatud 30–40 aastat tagasi ja elatustaseme tõustes on üsna ootuspärane soov oma elamistingimusi parandada ja vahetada eluase nüüdisaegsema vastu,» kirjeldas Kask.

See kõik omakorda mõjutab kinnisvaraturu aktiivsust ja ehitustegevust, sest elamispinda on Kase sõnul Eestis praegu ühe elaniku kohta veel ikkagi vähem kui paljudes teistes Euroopa riikides ja eriti Põhjamaades.

Kinnisvara kiire hinnatõus ja madalad intressid võivad aga tekitada Eesti Panga finantsstabiilsuse juhtivspetsialisti Mari Tamme sõnul inimestes liiga suuri ootusi, et selline olukord jätkub, ja oma võimeid hinnatakse üle. Keskpank peabki kõige olulisemaks, et kommertspangad ei võimendaks mulli paisumist laenutingimusi leevendades. Praegu hoiab veel ettevaatlik laenuturg riski kontrolli all.

Suuremate pankade esindajad kinnitasid, et neil pole plaanis uut laenubuumi esile kutsuda. «Kõik pangad on eelmisest buumist ja kriisist õppinud ning laenu teenindusmäärade osas liigset uljust kusagilt ei paista. Agressiivsemat laenamist tingimuste leevendamise läbi meil kindlasti kavas ei ole,» selgitas Swedbanki pressiesindaja hiljuti.

Eesti Panga spetsialistide hinnangul jätkub kinnisvaraturul aktiivne nõudlus, kuid nad loodavad, et väiksem palgatõus taltsutab ka kinnisvara hinnatõusu. Pindi Kinnisvara teatas oma aprilli kokkuvõttes, et nende hinnangul hakkab Tallinna kinnisvaraturg kõrgete hindade tõttu juba kinni kiiluma – seda näitab nii vähenev tehingute arv kui ka kiirelt kasvav pakkumine.