Nõrk konkurents Eesti turul teeb laenu kallimaks

21. veebruar 2014, 08:32

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Kohe kui Mario Draghi asus 2011. aasta novembris Euroopa Keskpanga (EKP) juhi ametikohale, hakkas ta järsult alandama keskpanga baasintressi. Mõni kuu hiljem pumpas EKP pangandussüsteemi pikaajaliste odavate laenude näol triljon eurot.

Draghi agressiivse rahapoliitika tulemusena hakkas kiiresti langema ka eluasemelaenude ja ettevõtete pikaajaliste laenude baasintressiks kujunenud kuue kuu Euribor. Enam kui 150 000 eluasemelaenu võtjat Eestis võisid rõõmustada. Keskmise eluasemelaenu intressikoormus on nüüdseks vähenenud rohkem kui 500 euro võrra aastas.

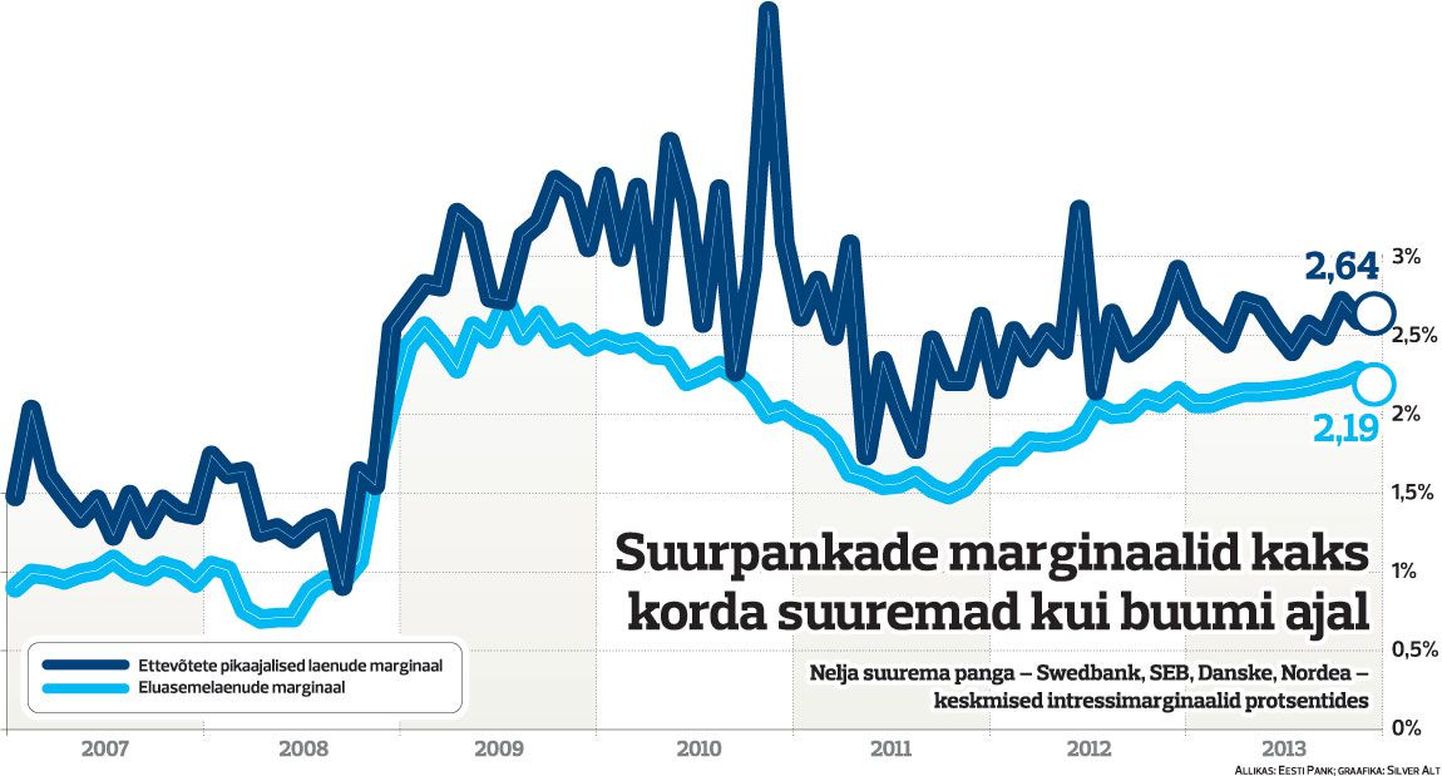

Eesti Panga andmetel on eluasemelaenu keskmised intressid, aga ka ettevõtete pikaajaliste laenude intressid langenud rekordmadalale tasemele ning analüütikute hinnangul jäävad sellisele tasemele veel üsna pikaks ajaks.

Nendel, kes võtsid laenu hiljem ehk juba siis, kui Euribor ja keskmised laenuintressid olid rekordmadalad, nii hästi ei läinud. Eesti Panga värskest «Majanduse rahastamise ülevaatest» selgub, et alates 2011. aasta novembrist hakkasid nelja suurema panga eluasemelaenu ja ettevõtete pikaajaliste laenude marginaalid kerkima. Eluasemelaenu marginaalide tõus on olnud pidev, ettevõtetele antud laenumarginaalid on olnud volatiilsemad ja suurem osa tõusust jäi 2012. aastasse.

Eesti Pank seostab marginaalide tõusu nõrga konkurentsiga laenuturul. «Pankade laenude hinnastamine ei ole seega [nõrga] konkurentsi tõttu väga survestatud, mis lubab neil lähtuda eelkõige laenuvõtja eripärast ja riskisusest,» kirjutatakse keskpanga ülevaates.

«Ei ole nõrk konkurents. Kasvu põhjuseks on regulatsioonide kulud ja suuremad kapitalinõuded,» lausus Swedbanki finantsjuht Heiki Raadik, kelle sõnul pole ka Euribori ja laenumarginali muutuste vahel mingit seost.

SEB eraisikute suuna arendusjuht Triin Messimas ütles, et kuna enamasti hinnastatakse kodulaene n-ö riskipõhiselt, võib teatav intressimarginaali tõus olla seotud sellega, et uute laenusaajate profiil on 2012. ja 2013. aastal mitmekesistunud.

«Vahetult pärast majanduslangust võtsid laenu valdavalt tugeva maksevõimega ja väga hea tagatise ülekattega kliendid, kes tundsid ennast pikaajalise laenuotsuse tegemiseks piisavalt kindlalt,» lausus ta.

Ka Nordea panga peaökonomist Tõnu Palm nentis, et Euribori langus ei ole seotud laenumarginaalide kasvuga. «Madal Euribori väärtus peegeldab täna lihtsalt majanduskeskkonna kasvanud riske ja keskpanga nullilähedasi baasintresse majanduse elavdamiseks,» sõnas ta.

Danske Banki tegevjuhi Aivar Rehe sõnul on nad pakkumas klientidele selgelt paremaid marginaale kui varasematel aastatel. «Seda kinnitab ka fakt, et pank domineerib avaliku sektori laenuhangetel,» toonitas ta.

Rehe ütles, et Danske teeb eluasemelaenudes praegu turu parima hinnaga pakkumisi, mille tulemusel on uusmüügimahud aastataguse ajaga võrreldes kahekordistunud.

Palmi sõnul on laenuintressi marginaalide puhul kõige olulisemaks teguriks konkreetse kliendi ja laenuprojekti risk ning laenutagatis. «Pangad lähtuvad intressimarginaalide muutmisel ka üldisest majanduse ja regulatiivsest keskkonnast,» lausus ta.