Kuidas hoida oma raha, kui intressid on olematud

7. jaanuar 2013, 16:31

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Vaatamata peaaegu olematutele intressimääradele tasuks osa sääste hoida siiski turvaliselt hoiustel.

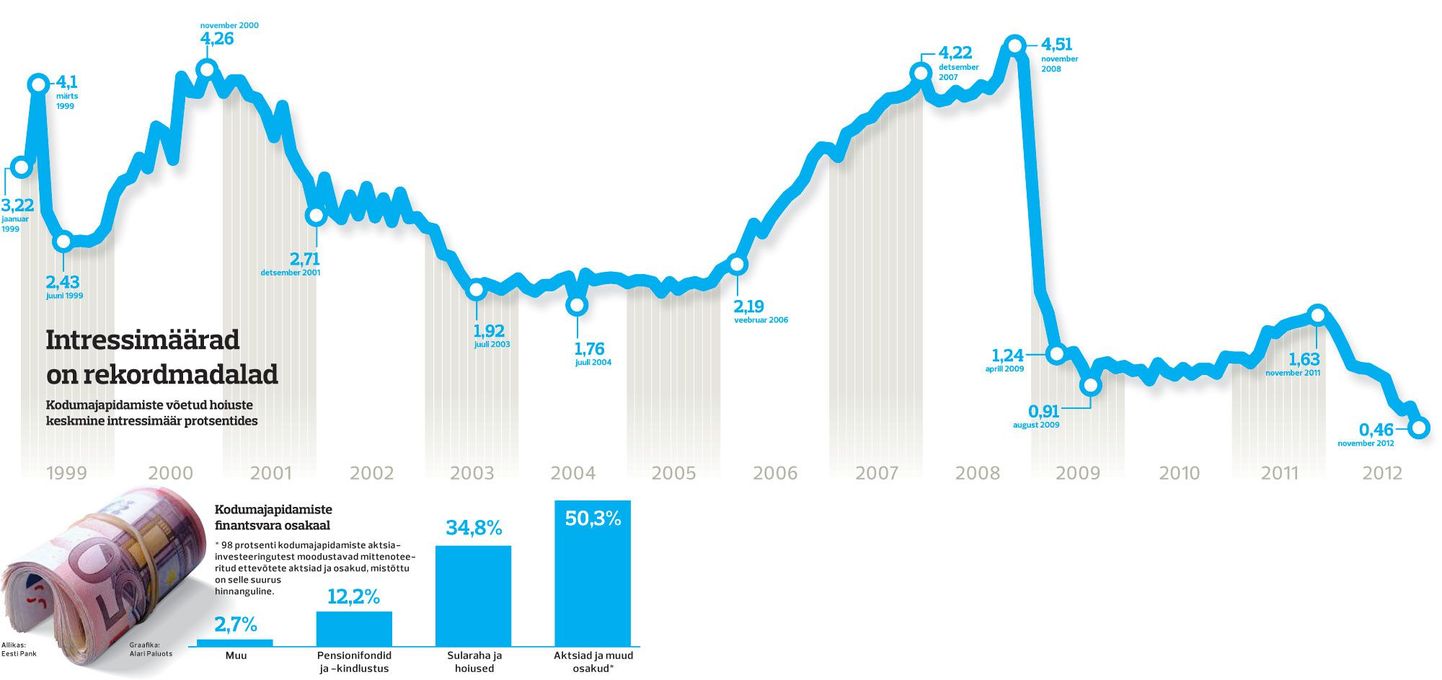

Kodumajapidamistele makstud keskmine hoiuste intressimäär langes novembris ajaloo madalaimale tasemele, 0,46 protsendini. Kui võtta arvesse, et inflatsioon on üle kolme ja poole protsendi ning selle aasta esimestel kuudel tõuseb vastav näitaja ilmselt vähemalt nelja protsendini, näib säästmine kaotavat igasuguse mõtte.

Turvaliselt pole võimalik enam säästa, sest inflatsioon sööb säästud lihtsalt ära. Finantsspetsialistid sellise mõttekäiguga siiski ei nõustu.

«Sõltumata sellest, kui kõrge või madal on parasjagu deposiidi intress, tuleb esimese asjana enda jaoks selgeks mõelda see, mille tarvis konkreetset raha säästetakse,» ütles Swedbanki Balti investeerimiskeskuse analüüsiosakonna juhataja Kristjan Tamla.

«On see siis näiteks likviidsuspuhver võimalike halvemate aegade jaoks, säästmine lastele või enda pensioniks,» lisas ta.

Kindlus tootlusest tähtsam

Säästud tulekski jagada kaheks – turvaliseks likviidsuspuhvriks ja riskantsemateks investeeringuteks kaugema tuleviku jaoks.

«Tark oleks säästetud summa hajutada selliselt, et teatud puhverraha oleks võimalik kasutusele võtta kiiresti, ülejäänud osa säästudest paigutada aga erinevatesse, potentsiaalselt kasutus- või tähtajalisest hoiusest kõrgemat tootlust pakkuvatesse toodetesse,» lausus SEB eraisikute suuna arendusjuht Triin Messimas.

«Üldiselt soovitame rahapuhvrit, mida saaks vajadusel kohe kasutusele võtta, olematule intressimäärale vaatamata hoida kogumis- või tähtajalisel hoiusel,» lisas ta.

Puhverraha on nn mustadeks päevadeks kogutav raha, mida peaks olema kolme kuni kuue kuu vältimatute kulutuste summa väärtuses. Soovitav oleks seda raha hoida kasutatavast arvelduskontost eraldi.

«Tagavara võib ootamatult vaja minna ja tavahoius on ainuke lahendus, kust raha saab kiiresti ja ilma märkimisväärsete kuludeta kätte,» toonitas Messimas.

Tamla ütles, et likviidsuspuhvri puhul peaks olema kõrge tootluse tagaajamine teisejärguline, mistõttu oleks mõistlik enamiku säästude investeerimisel piirduda võimalikult suurt kapitali garantiid ja keskmisest kõrgemat likviidsust pakkuvate instrumentidega. Väiksemate säästude puhul kuuluvad siia alla eelkõige deposiidid ja lühema tähtajaga ning kapitali garantiiga investeerimishoiused.

Investeerimishoiuste puhul tasub Tamla sõnul meeles pidada, et olukorras, kus madala riskiga võlakirjade intressid on peaaegu olematud, on väga atraktiivse osalusmääraga investeerimishoiuste koostamine sisuliselt võimatu.

Suuremate säästude puhul võib kaaluda ka kõrge krediidireitinguga ettevõtete võlakirju, kuid siin tuleb valmis olla investeeringu hoidmiseks võlakirjade lõpp-tähtajani. Madalate intresside keskkonnas on võlakirjade väärtuse ajutine kahanemine väga suure tõenäosusega.

LHV panga maaklertegevuse juhi Alo Vallikivi sõnul ei tohi unustada, et hoiuste puhul on tegemist kõige turvalisema rahapaigutusviisiga ning mingi osa iga inimese säästudest peaks kindlasti olema paigutatud võimalikult likviidselt ja turvaliselt. Pikema horisondiga investeeringute puhul saab kaaluda juba kõrgema riskiga ja madalama likviidsusega investeerimisinstrumente.

«Rahapuhvrit ületavate säästude puhul on väga tähtis raha ostujõu säilitamine, mida hoius kui kõige väiksema riskiga investeerimislahendus ei võimalda,» lausus Messimas.

«Vähem turvaliste, aga see-eest potentsiaalselt suurema tootlusega lahenduste puhul on oluline paigutuste hajutamine erinevate varaklasside vahel,» lisas ta.

Ehk teisisõnu tuletas Messimas meelde vana investeerimispõhimõtet: ära hoia kõiki mune ühes korvis.

Intressikoormus langenud

Ka Tamla toonitas, et väheste investeerimisteadmiste ja pisemate säästude juures oleks mõistlikum investeeringuid hajutada. Tema sõnul võib selleks olla kas siis mõni investeerimisfond, mis investeerib erinevatele aktsia ja võlakirjaturgudele, mida nimetatakse tasakaaluportfellideks, või kindlustustoode.

Kindlustustoodete plussiks on just asjaolu, et sageli pakuvad need pikema investeerimishorisondi puhul mingis ulatuses ka kapitali garantiid ja maksusoodustusi.

«Erinevate investeerimislahendustega kaasnevate tulumaksusoodustuste väljaselgitamine võikski olla üheks esimeseks asjaks, mis endale selgeks teha,» märkis Tamla.

«Piltlikult öeldes võib väga madalate intresside keskkonnas investeeringult tagastatav tulumaks kujuneda peamiseks tootlust kujundavaks teguriks,» lisas ta.

Üheks võimaluseks oleks ka kasutada madalat laenuintressitaset oma laenukoormuse vähendamiseks.

Tänu Euribori langemisele on eluasemelaenude intressikoormus keskmise laenu kohta vähenenud eelmise aastaga võrreldes 40 euro võrra kuus. Võrreldes laenubuumi ajaga on intressikoormuse langus aga mitu korda suurem.

Kuue kuu Euribor oli oma viimaste aastate tipus 2008. aasta oktoobri alguses ja sellega võrreldes on intressikoormuse langus keskmise laenu kohta 160 eurot kuus. Selle osa kõrvalepanek eesmärgiga mõni laen või liising tagasi maksta oleks üsna jumekas mõte.